06/02/2024

Quand le chef d’un restaurant est aussi son gérant, son quotidien est presque autant fait de calculs que de cuisine. Établir sa carte est un art dicté par la recherche de la satisfaction de sa clientèle, d’originalité, par le besoin de renouvellement, mais également par l’impératif économique : le restaurateur doit pouvoir dégager une marge nette après le paiement de ses coûts fixes et variables.

Traditionnellement, les postes de dépenses d’un restaurant sont : le coût des matières premières (entre 28 et 32 % du chiffre d’affaires), la main d'œuvre (entre 28 et 32 % également), et enfin le coût d’exploitation, qui inclut le loyer et les dépenses énergétiques (entre 22 et 29 %). Cela signifie que les marges en restauration se situent généralement entre 7 et 22 % du chiffre d’affaires. Si on ajoute à ces dépenses principales un budget marketing (entre 0 et 3 % du chiffre d’affaires) ou des frais de franchise (entre 1 et 5 %), ces marges déjà faibles peuvent encore être revues à la baisse.

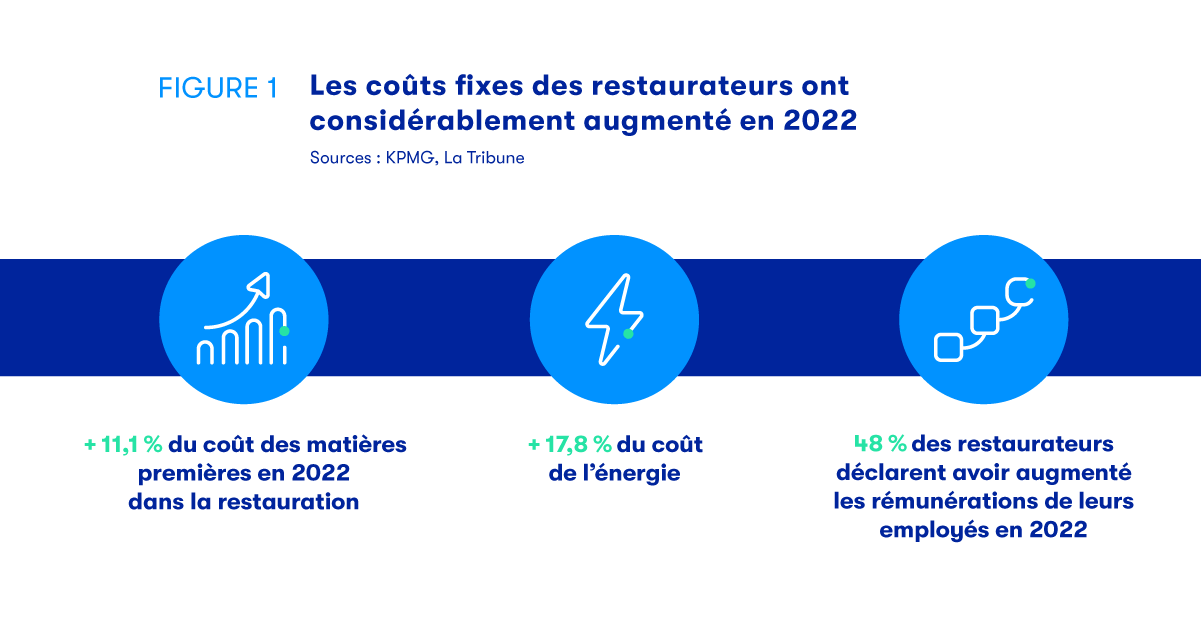

Surtout, en 2022, les restaurateurs ont vu leurs factures d’énergie augmenter, les prix des matières premières s’envoler, et ont dû augmenter le niveau des salaires de leurs employés face aux difficultés à recruter. Selon une étude de KPMG, le coût des matières premières représente désormais à lui seul 34,2 % du chiffre d’affaires hors taxe des restaurateurs, une hausse de deux à quatre points par rapport à 2021.

Face à ces hausses considérables, les restaurateurs doivent impérativement savoir calculer leurs coûts unitaires moyens pour s’assurer de dégager un bénéfice à la fin de l'exercice comptable.

Dans ce premier volet d’une série d’articles consacrée à la recherche de rentabilité dans le secteur de la restauration, Stuart offre une démonstration simple de la méthode de calcul des coûts unitaires moyens et explique comment celui-ci peut informer les décisions les plus importantes d’un restaurant, notamment la fixation des prix.

1. Les coûts unitaires moyens : définition et calcul

Définition

Les coûts unitaires moyens désignent l’analyse des dépenses engagées pour produire et vendre une unité individuelle et la contribution de cette unité au chiffre d’affaires du restaurant.

C’est au restaurant de déterminer l’unité à analyser en fonction de ses objectifs, mais parmi les unités les plus souvent étudiées, on trouve un panier d’achat moyen, les plats signatures du restaurant, ou encore les formules présentes en permanence à la carte.

Comment calculer ses coûts unitaires moyens ?

Pour illustrer le calcul des coûts unitaires moyens, commençons par faire l’exercice à l’échelle d’un plat.

Le premier poste de dépenses à analyser sont les coûts variables, représentés par les matières premières. Imaginons, à la carte d’un restaurant, un pavé de saumon de 200 grammes servi avec des tagliatelles fraîches en sauce, au prix de 18 €. Si le prix du pavé de saumon au kg est de 13 €, et en supposant un coût par plat des tagliatelles à 1,15 €, le coût total des matières premières par plat est alors de 3,75 € (13 / 5 + 1,15).

Il faut ensuite soustraire les coûts fixes que sont les salaires et le coût d’occupation avant d’obtenir la marge nette réalisée sur ce plat. Pour connaître le montant de ces coûts par plat, il faut commencer par mesurer les coûts fixes totaux par rapport au chiffre d’affaires global du restaurant.

Imaginons un restaurant avec un nombre de couverts moyens par jour de 470 (incluant les commandes en livraison), un panier client moyen de 18 euros, et qui serait ouvert 235 jours par an. Ces trois données suffisent pour estimer le chiffre d’affaires annuel du restaurant, qui serait de 1 988 100 €.

Imaginons maintenant la structure de coût suivante pour ce même restaurant :

- La masse salariale annuelle et les frais de gestion RH s’élèvent à 550 000 € par an

- Le coût d’occupation (loyer et dépenses énergétiques) est de 490 000 € par an

Ces deux données nous permettent de mesurer les coûts fixes par rapport au CA annuel du restaurant. Ainsi, le coût de la main d'œuvre représente 27,66 % du CA (550 000 / 1 988 100 x 100) et le coût d’exploitation 24,65 % du CA.

En considérant que la confection de chaque plat demande le même investissement en main d'œuvre et en énergie, on déduira donc respectivement 27,66 et 24,65 % du prix de l’addition pour obtenir le montant des coûts fixes à soustraire à la marge brute réalisée sur chaque plat.

Le graphique ci-dessous permet de représenter les coûts unitaires moyens du pavé de saumon et tagliatelles à partir de toutes les données mentionnées plus haut :

.png?width=850&height=444&name=Blog%20series_pt1_Figure-3%20(1).png)

Salaires = 27,66 / 100 x 18 = 4,97

Locaux & énergies = 24,65 / 100 x 18 = 4,44

Grâce à ce graphique, on visualise facilement la marge nette dégagée par plat ou, autrement dit, la contribution de la vente d’une unité de ce plat au chiffre d’affaires annuel du restaurant.

2. Les bénéfices attendus du calcul des coûts unitaires moyens

Repérer ses "best sellers"

Le calcul des coûts unitaires moyens est un outil absolument essentiel à la composition d’une carte. En connaissant avec précision le bénéfice réalisé sur chaque plat, le restaurateur peut par exemple choisir de mettre en évidence visuellement des plats fortement rentables sur son menu, ou encore de les inclure au sein de formules déjeuners attractives pour le consommateur. Les plats avec des coûts matières premières faibles comme des pâtes ou un risotto seront par exemple des candidats idéals pour figurer au sein d’une formule déjeuner.

Définir sa "stratégie carte"

Le calcul des coûts unitaires permet également de définir sa “stratégie carte”, qui repose généralement sur une segmentation entre une “carte midi” et une “carte soir”.

La clientèle d’un restaurant le midi est bien souvent composée d’employés de bureaux, qui déjeunent entre collègues. Le moment du déjeuner revêt un caractère “fonctionnel” : les clients souhaitent avant tout s’alimenter et bénéficier de tarifs abordables.

Au contraire, la clientèle du soir est davantage composée de familles, de groupes d’amis ou de couples. C’est une clientèle à la recherche d’une expérience particulière, qui choisit le restaurant en amont et place souvent une réservation. Ses exigences sont donc plus hautes, mais elle également plus disposée à dépenser. La clientèle du soir a notamment tendance à commander des boissons alcoolisées, sur lesquelles les restaurateurs prennent une marge importante, tandis que la consommation d’alcool est plus rare au déjeuner.

En calculant les coûts unitaires d’un panier moyen le midi et d’un panier moyen le soir, le restaurateur peut connaître les bénéfices attendus par service et décider de réajuster ses prix. Il pourra par exemple profiter de la propension à dépenser plus forte chez sa clientèle du soir pour appliquer un taux de marge supérieur, ce qui lui permettra de proposer des prix plus attractifs à la carte du déjeuner et donc d’augmenter son nombre de couverts moyen.

Comprendre l'impact de l'inflation sur ses marges

Enfin, à l’échelle d’un plat, le calcul des coûts unitaires permet de comprendre l’impact de l’augmentation du prix des matières premières, et d’éventuellement décider d’augmenter le prix de son plat ou de substituer certains produits par d’autres moins chers afin de conserver ses marges.

Reprenons l’exemple cité précédemment d’un plat composé d’un pavé de saumon et de tagliatelles en sauce. Imaginons, dans le contexte d’inflation actuelle, un prix au kg du pavé de saumon passant de 13 à 20 € le kg, et un coût par plat des tagliatelles passant de 1,15 à 1,50 €. Le coût total des matières premières par plat se situe désormais à 5,50 €, soit 30,55 % du prix payé par le consommateur contre seulement 20,83 % précédemment.

"Ce mercredi matin, le pavé de saumon était à 20-22 euros hors taxe le kilo contre 13 euros il y a quelques semaines. Dans cette situation, on se reporte vers d’autres poissons moins coûteux comme le cabillaud."

– Laurent Fréchet, Président de la branche des restaurateurs du GNI, pour Challenges.fr

Si, dans le même temps, les factures d’énergie et le coût de la main d'œuvre augmente, la marge nette des restaurateurs peut se voir sérieusement entamée.

Dans le graphique ci-dessous qui modélise l’impact de l’inflation sur la marge nette du restaurateur pour le plat de saumon, on visualise facilement comment quelques variations par postes de dépenses peuvent menacer la rentabilité d’un restaurant.

Le calcul des coûts unitaires par plat permet donc au restaurant de réajuster ses prix à la hausse en période d’inflation ou bien de substituer certains produits par d’autres moins chers afin de proposer les mêmes prix sans pour autant entamer ses marges.

.png?width=850&height=444&name=Blog%20series_pt1_Figure-4%20(1).png)

Si le calcul des coûts unitaires moyens par plat permet d'équilibrer sa carte et de s’assurer que les tarifs sont suffisamment élevés en moyenne pour garantir des marges suffisantes, le même exercice peut être fait pour comparer la rentabilité de ses différents canaux de vente.

Cette comparaison des différents canaux est à retrouver dans le second volet de notre série d’articles consacrée à la recherche de rentabilité dans le secteur de la restauration.

Envie d'en savoir plus sur l'augmentation de la rentabilité de votre restaurant ? Contactez notre équipe dès aujourd'hui.

45% of retailers & grocers choose ship from store delivery as their first choice

45% of retailers & grocers choose ship from store delivery as their first choice

Discover and leverage Stuart use cases